野村:升比亚迪股份目标价至375港元 重申“买入”评级

野村:升比亚迪股份目标价至375港元 重申“买入”评级

野村:升比亚迪股份目标价至375港元 重申“买入”评级

野村:升比亚迪股份目标价至375港元 重申“买入”评级

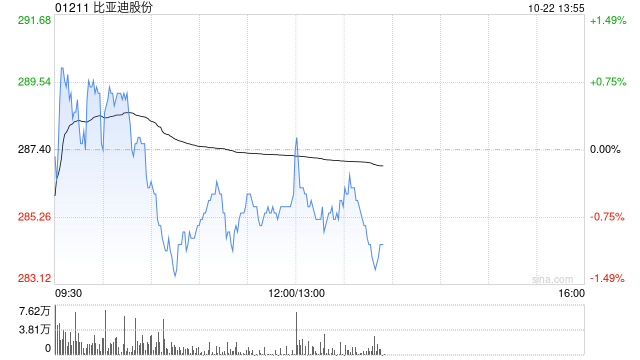

野村发布研报称,重申比亚迪股份(01211)“买入”评级,并上调H股目标价23%,由305港元升至375港元。野村上调比亚迪2024-2026年收入1.1-4.5%,并调整同期经营利润率0.3-0.4个百分点。该行预测比亚迪于2023-2026年的出货量年复合增长率为26%,收入年复合增长率为19%,盈利年复合增长率为23%。

该行称,考虑到比亚迪最新的业务发展,野村预计集团今年电动车出货量将达400万辆,从而再次巩固在中国市场的领先地位。此外,比亚迪海外计划可能进一步支持其中长期增长。野村认为,随着比亚迪在2024年的业务策略执行,包括降价及推出新的插电式油电混合车(PHEV)平台DM-i5.0,认为其在中国的市场份额将进一步扩大。

2004新澳精准资料免费提供,最新成语解释落实_The51.94....

2024澳门新资料大全免费直播,最新成语解释落实_HD36.60....

亚洲欧美日本私人家庭影院:真实性答案曝光落实在现代生活中,随着...

香港的转型与未来展望:融合传统与现代的独特路径引言香港,这个...

欧洲杯冠军奖励欧洲杯是欧洲足球的最高荣誉之一,每四年举办一次。对于获...