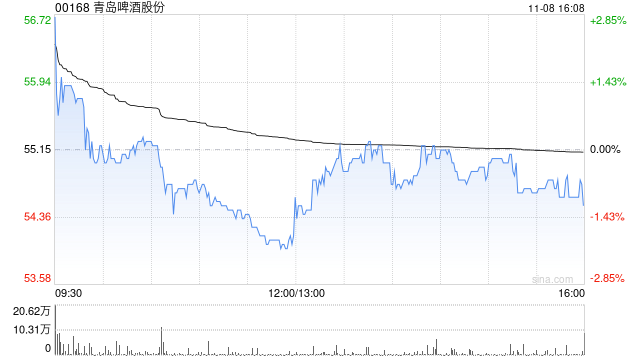

大和:下调青岛啤酒股份评级至“持有” 目标价降至52.6港元

大和:下调青岛啤酒股份评级至“持有” 目标价降至52.6港元

大和:下调青岛啤酒股份评级至“持有” 目标价降至52.6港元

大和:下调青岛啤酒股份评级至“持有” 目标价降至52.6港元

大和发布研究报告称,降青岛啤酒股份(00168)评级,由“买入”降至“持有”,下调H股目标价24%,由69港元降至52.6港元。由于中国消费意愿疲弱及啤酒品牌在次高端及以上市场竞争日趋激烈,尽管青啤在销售及营销方面作出投资,但大和认为,青岛啤酒在2025年的高端化进程将会放缓,并导致经营利润率扩张滞缓。

大和表示,由于青岛啤酒品牌表现强劲,预测2025年销量及平均售价均同比升1%。大和也将集团2024-2026年每股盈利预测下调3-11%,以考虑销量及平均售价上升疲弱的因素。该行注意到青岛啤酒今年第3季销量表现逊于华润啤酒(00291),该行预计华润啤酒销量同比跌幅为低个位数字。由于华润啤酒强大的品牌组合及执行力,相比于青岛啤酒,大和更偏好华润啤酒。

2004新澳精准资料免费提供,最新成语解释落实_The51.94....

2024澳门新资料大全免费直播,最新成语解释落实_HD36.60....

亚洲欧美日本私人家庭影院:真实性答案曝光落实在现代生活中,随着...

香港的转型与未来展望:融合传统与现代的独特路径引言香港,这个...

欧洲杯冠军奖励欧洲杯是欧洲足球的最高荣誉之一,每四年举办一次。对于获...