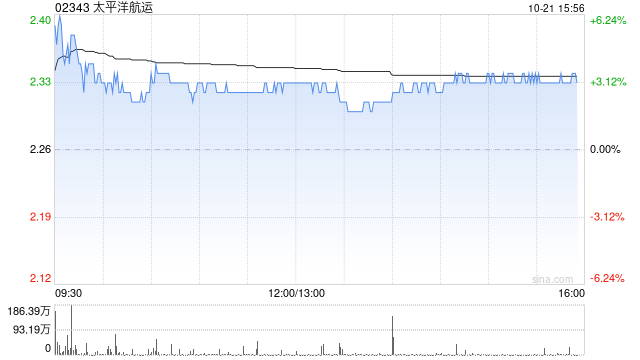

大和:上调太平洋航运评级至“跑赢大市” 目标价升至2.4港元

大和:上调太平洋航运评级至“跑赢大市” 目标价升至2.4港元

大和:上调太平洋航运评级至“跑赢大市” 目标价升至2.4港元

大和:上调太平洋航运评级至“跑赢大市” 目标价升至2.4港元

大和发布研究报告称,下调对太平洋航运(02343)今年每股盈利预测1%,但上调明年及后年每股盈利预测18%至24%,以反映对按期租合约对等基准日均收入(TCE)及毛利率预测的调整。上调对该股投资评级,由“持有”上调至“跑赢大市”,目标价由2.25港元上调至2.4港元。

该行指出,公司小灵便型及超灵便型TCE分别同比升35%及6%,至13,740及12,220美元。当中超灵便型表现逊该行预期,连续两季跑输波罗的海超灵便型指数。但受惠于强劲的现货市场,经营活动溢利同比升12%至日均1,300美元胜预期。公司第四季有小灵便型及超灵便型分别有74%及84%经营日数,收入分别锁定于12,570及12,190美元。

此外,管理层见到潜在运费税回拨,纵使小于去年同季。公司亦承认错误地在低价锁定运费合约。该行相信考虑到中国近期公布的政策,公司明年会增加相关弹性。

2004新澳精准资料免费提供,最新成语解释落实_The51.94....

2024澳门新资料大全免费直播,最新成语解释落实_HD36.60....

亚洲欧美日本私人家庭影院:真实性答案曝光落实在现代生活中,随着...

香港的转型与未来展望:融合传统与现代的独特路径引言香港,这个...

欧洲杯冠军奖励欧洲杯是欧洲足球的最高荣誉之一,每四年举办一次。对于获...