大摩:维持天齐锂业“增持”评级 目标价24.3港元

大摩:维持天齐锂业“增持”评级 目标价24.3港元

大摩:维持天齐锂业“增持”评级 目标价24.3港元

大摩:维持天齐锂业“增持”评级 目标价24.3港元

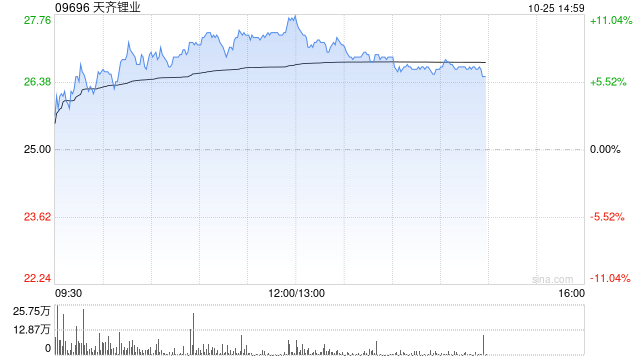

摩根士丹利发布研究报告称,维持天齐锂业(09696)“增持”评级,目标价24.3港元。公司发盈警,估计首九个月亏损达54.5亿元人民币(下同)至58.5亿元,意味第三季亏损收窄至3.2亿至6.4亿元,大致符合预期,第二季则蚀13亿元。

公司管理层指,亏损的主因是高价的锂辉石库存,但表示有关影响正在减少。该行认为,虽然速度较慢,但高成本库存的影响正在减少。同时,锂和锂辉石价格下跌,加上Kwinana工厂的高生产成本以及产能提升缓慢,仍然是未来的挑战。

2004新澳精准资料免费提供,最新成语解释落实_The51.94....

2024澳门新资料大全免费直播,最新成语解释落实_HD36.60....

亚洲欧美日本私人家庭影院:真实性答案曝光落实在现代生活中,随着...

香港的转型与未来展望:融合传统与现代的独特路径引言香港,这个...

欧洲杯冠军奖励欧洲杯是欧洲足球的最高荣誉之一,每四年举办一次。对于获...