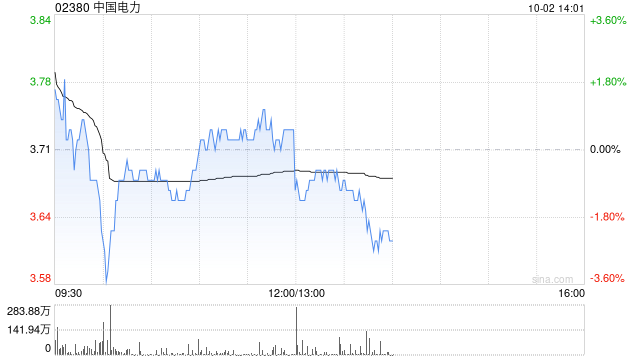

交银国际:维持中国电力“买入”评级 目标价4.56港元

交银国际:维持中国电力“买入”评级 目标价4.56港元

交银国际:维持中国电力“买入”评级 目标价4.56港元

交银国际:维持中国电力“买入”评级 目标价4.56港元

交银国际发布研究报告称,初步的看法是中国电力(02380)的水电分部估值有机会提升,计及持股的摊薄,对整体估值估计约有每股0.4-0.5港元的提升。维持目标价4.56港元不变及“买入”评级。

报告指,该公司公布出售持有的水电资产至系内公司远达环保,远达环保则计划发行新股于中国电力作为收购代价,预计中国电力在目前的交易后持有50%以上远达的股权。管理层表示在未来3年会把母公司剩下约20吉瓦的水电资产整合在远达环保的A股平台,第一步应为黄河电力(水电装置约11吉瓦)。

该行认为,上述这笔交易可视作公司水电资产回A,远达环保将成为国电投的水电平台。至于中国电力的风/光资产,管理层明确回应会保留在中国电力,并继续整体回A的计划。

2004新澳精准资料免费提供,最新成语解释落实_The51.94....

2024澳门新资料大全免费直播,最新成语解释落实_HD36.60....

亚洲欧美日本私人家庭影院:真实性答案曝光落实在现代生活中,随着...

香港的转型与未来展望:融合传统与现代的独特路径引言香港,这个...

欧洲杯冠军奖励欧洲杯是欧洲足球的最高荣誉之一,每四年举办一次。对于获...